「医療保険に加入する人の考え方」と「加入しない人の考え方」

1、自己負担額の捉え方

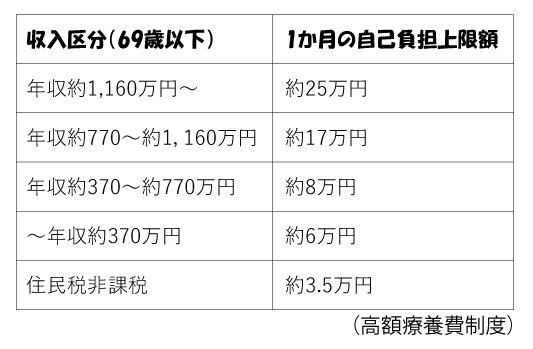

高額療養費を利用すれば年収約370万円〜約770万円なら、自己負担上限は約8万円。しかし年収が370万円の人と770万円の人では8万円の捉え方は違うでしょう。自己負担上限額を貯蓄から出す場合、その支出が家計にどの程度、影響を与えるのかは、その家庭次第です。

2、同じ月に退院できるとは限らない

高額療養費は1ヵ月にかかった医療費の上限額を定めるものです。もし、同じ入院期間、同じ治療内容でも1ヵ月20万円かかった場合と月をまたいで入院して2ヵ月で20万円かかった場合では、自己負担額が違います。

注)1ヵ月で20万円かかったのなら、高額療養費を適用すれば8万円の自己負担になりますが、月をまたいで合計20万円かかった場合、自己負担上限額は8万円×2か月= 16万円になります。同じ医療費でも、入院が月をまたぐと自己負担アップの原因となります。

3、働き方による違い

会社員や公務員など、健康保険加入者は、病気や怪我で4日以上仕事を休むと傷病手当金の制度を利用できます。給料が出なかったとしても、傷病手当金があれば収入の補填になります。しかし、配偶者が扶養に入っている場合、傷病手当金の制度はありません。仕事を休むと有給を使わない限り、収入減につながります。これは,自営業も同様です。自営業なら有給はありませんし、仕事を休むことによる収入ダウンの打撃は大きいものです。

医療費だけでなく、生活全体を考えて将来どれだけ入院するか、手術を受けることになるのか、これは、誰にも分かりません。そのため、医療保険を検討することになります。

病気になってどれだけ収入減になるのか、家庭の貯蓄状況や家族にかかる費用(教育費、住宅ローン、自動車ローン)をかかえている家庭にとっては入院による収入減は家計に重くのしかかることもあるので医療保険に加入しておいた方が安心ではないでしょうか。今後の生活全体のお金の流れを確認する為にも弊社FPの「ライフプランシミュレーション」で将来について把握してみては如何でしょうか。

住宅購入診断士・ファイナンシャルプランナー

石塚 安代