公的年金

平均寿命が延びる中、65歳から支給される老齢年金は、より豊かなセカンドライフをおくるためにとても重要です。 しかし、日本人の多くは、年金についての知識が少なく、将来の年金額がいくらもらえるかを把握していない場合が多く、老後に不安を抱えている方がおります。実は老齢年金は公式にあてはめることで、簡単に計算ができます。

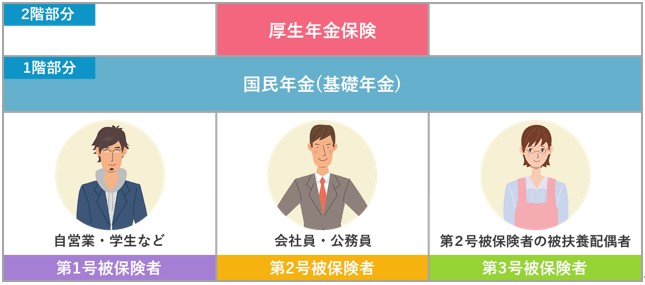

公的年金は2階建て

国の年金制度は、1階部分が日本国内に住所を有する人が加入する国民年金、2階部分が会社員や公務員が上乗せで加入する「厚生年金保険」という2階建てになっています。また、65歳から老齢年金として支給される国民年金を「老齢基礎年金」 厚生年金保険を「老齢厚生年金」と呼びます。

国民年金は原則20歳以上の全ての人が加入することから、「国民皆年金」と言われ、下記の図のように働き方などにより、第1号被保険者・第2号被保険者・第3号被保険者の3つに区分されます。

公的年金制度の仕組み

平成27年10月より公務員の共済年金は厚生年金保険に統合されました。

老齢基礎年金の計算方法

国民年金から支給される老齢基礎年金は以下のように計算されます。

但し毎年の「老齢基礎年金」は変更されます。

老齢基礎年金 = その年の老齢基礎年金満額 × 保険料納付済月数 480月 ※2022年度の老齢基礎年金は777,800円

例)360ヵ月支払った方

支払い期間が(360ヵ月)の場合

777,800×(360ヵ月)÷480ヵ月=583,350円 ←(1年間にもらえる老齢基礎年金)

公的年金

老齢年金の請求の仕方

老齢年金は受給要件を満たすことで、受給権が発生します。しかし、年金を受給するためには自分で手続き(年金請求)をしなければなりません。

年金の請求は、支給開始年齢に到達する約3ヶ月前に、年金の請求手続きの案内が日本年金機構から送られてきます。また請求書を提出するのは、支給開始年齢に到達した日(誕生日の前日)になってからです。支給開始年齢になる前に提出された場合は、受付してもらえないので注意が必要です。

年金は自分から請求しなくてももらえるものと思っている方が多いです。受給年齢になりましたらご自身で手続きをする必要があります。

「繰上げ」は早くもらう分「減額」に、「繰下げ」は遅くもらう分「増額」となります。繰り上げについては一度選択してしまうと変更できませんので注意が必要です。 年金についてのご相談は弊社の公的保険アドバイザーへご相談下さい。

住宅購入診断士・ファイナンシャルプランナー

石塚 安代